7 minutes

7 minutes გაზიარება

გაზიარებაბიტკოინი vs. ანაბარი - რომელი ჯობს?

დღევანდელ ფინანსურ სამყაროში ბევრი ქართველისთვის ჩნდება კითხვა, სად ჯობს თანხის განთავსება - ტრადიციულ ანაბარი თუ ბიტკოინი (BTC) - როგორც მზარდ კრიპტო აქტივში?

ანაბარი საკუთარ თავში გულისხმობს სტაბილურ პროგნოზირებადობასა და სახელმწიფო გარანტიებს, ხოლო ბიტკოინი გთავაზობს მაღალი პოტენციურ სარგებელს, თუმცა თან ახლავს ვოლატილობა და რისკი. ეს შედარება დღეს განსაკუთრებით აქტუალურია, როცა საპროცენტო განაკვეთები საქართველოში და ციფრული აქტივებისადმი ინტერესის ზრდა მნიშვნელოვან გავლენას ახდენს საინვესტიციო გადაწყვეტილებებზე.

ბიტკოინისა და ანაბრის შედარება დაეხმარება როგორც დამწყებებს, ასევე გამოცდილ ინვესტორებს, მიიღონ უფრო გააზრებული გადაწყვეტილებები საკუთარი შესაძლებლობებისა და ფინანსური მიზნების შესაბამისად.

ვისაც სურს უკეთ გაიგოს, რას წარმოადგენს ეს კრიპტო აქტივი, შეუძლია წაიკითხოს ჩვენი ბლოგი და ნახოს რა არის ბიტკოინი?

რა არის ანაბარი?

როგორ მუშაობს საბანკო ანაბარი

ტრადიციული ანაბარი რჩება ერთ-ერთ ყველაზე გავრცელებულ გზად, რომ ქართველმა მომხმარებლებმა უზრუნველყონ საკუთარი ფინანსური უსაფრთხოება.

როდესაც მომხმარებელი ათავსებს თანხას ბანკის ანგარიშზე, ის ამ ინსტიტუტს აძლევს უფლებას გამოიყენოს ეს კაპიტალი სესხებისთვის ან ინვესტიციებისთვის, სანაცვლოდ კი იღებს ფიქსირებულ საპროცენტო განაკვეთს.

ისეთი ბანკები, როგორიცაა TBC და BOG, მომხმარებლებს სთავაზობენ წლიურ საპროცენტო განაკვეთებს, რომლებიც დამოკიდებულია ვალუტის ტიპზე და ანაბრის ვადაზე.

ტრადიციული ანაბრის დადებითი და უარყოფითი მხარეები

ტრადიციული ანაბრის სარგებელი მდგომარეობს მის სტაბილურობასა და ხელმისაწვდომობაში, რაც უზრუნველყოფს პროგნოზირებად სარგებელს და ლიკვიდობას.

თუმცა, მთავარი ნაკლოვანებაა დაბალი საპროცენტო განაკვეთები, რომლებიც ხშირად ვერ ეწევა ინფლაციის დონეს, რაც ზღუდავს გრძელვადიან სარგებლის ზრდას ისეთ აქტივებთან შედარებით, როგორიცაა ბიტკოინი.

როგორ განსხვავდება ბიტკოინი ანაბრისგან?

ბიტკოინი როგორც ღირებულების შესანახი აქტივი

საბანკო ანაბრებისგან განსხვავებით, ბიტკოინი (BTC) ფუნქციონირებს სრულად დამოუკიდებლად, სახელმწიფოსა და ფინანსური ინსტიტუტების ჩარევის გარეშე.

მისი ღირებულება განისაზღვრება გლობალური მოთხოვნითა და შეზღუდული მიწოდებით, სამყაროში სულ მხოლოდ 21 მილიონი ბიტკოინი იარსებებს.

ეს შეზღუდული რაოდენობა ბიტკოინს აქცევს ციფრულ ღირებულების საცავად, რომელსაც ხშირად ადარებენ ოქროს.

ვოლატურობა და რისკ ფაქტორები

ბიტკოინის მთავარი სიძლიერე მისი ზრდის პოტენციალია, თუმცა ფასი მნიშვნელოვნად მერყეობს.

დამწყებებისთვის ეს ვოლატურობა შეიძლება ნიშნავდეს მოკლევადიან დანაკარგებს, თუმცა ისტორიულად ბიტკოინს ჰქონია გრძელვადიან პერსპექტივაში უფრო მაღალი ზრდა, ვიდრე ნებისმიერ ტრადიციულ ანაბარს.

ბიტკოინის ფასის ისტორია მოიცავს მრავალი წარმატებული ზრდის პერიოდს.

ხელმისაწვდომობა და მფლობელობა

ბიტკოინის შემთხვევაში მომხმარებელი სრულად აკონტროლებს საკუთარ აქტივებს უსაფრთხო კრიპტო საფულის მეშვეობით, ბანკებზე ყოველგვარი დამოკიდებულების გარეშე.

მფლობელობა მთლიანად მომხმარებელზეა. თავად აქტივი კი, არის გამჭვირვალე და საზღვრების გარეშე, რაც მას აქცევს ძლიერ ალტერნატივად მათთვის, ვინც ფინანსურ თავისუფლებას და დამოუკიდებლობას ეძებს.

ბიტკოინი vs. ანაბარი: დეტალური შედარება

- მოგების პოტენციალი – ისტორიულად ბიტკოინს (BTC) გაცილებით უფრო მაღალი გრძელვადიანი სარგებელი მოუტანია, ვიდრე ტრადიციულ საბანკო ანაბარს. მაშინ როცა ანაბრები ფიქსირებულ პროცენტს გიხდიან, ბიტკოინის ფასი დროთა განმავლობაში შეიძლება მნიშვნელოვნად გაიზარდოს.

- ლიკვიდობა – ორივე მარტივად ხელმისაწვდომია, თუმცა ბიტკოინის გადაცვლა შესაძლებელია მყისიერად Cryptal-ის Convert ფუნქციის მეშვეობით და პირდაპირ ლარის მიღებაა შესაძლებელი, ნებისმიერ დროს. ხოლო ანაბარი, ხშირად ვადიანია და მომხმარებელს მისი გამოყენება წინასწარ განსაზღვრული ვადის გასვლამდე არ შეუძლია.

- უსაფრთხოება – საბანკო ანაბრები დაზღვეულია, ხოლო ბიტკოინის უსაფრთხოება დამოკიდებულია მომხმარებლის ცოდნასა და შენახვის მეთოდზე. საიმედო ბიტკოინის საფულე უზრუნველყოფს მაქსიმალურ დაცვას.

- ინფლაციისგან დაცვა – ბიტკოინის ფიქსირებული რაოდენობა, 21 მილიონი BTC, გამორიცხავს ინფლაციას, მაშინ როცა ტრადიციული ტიპის ანაბრები დამოკიდებულნი არიან ეკონომიკურ ცვალებადობაზე.

- ხელმისაწვდომობა – ბიტკოინის ყიდვა ან ფლობა შეუძლია ნებისმიერ ადამიანს, ვისაც აქვს ინტერნეტთან წვდომა, მაშინ როცა საბანკო ანაბარი ხშირად მოითხოვს დამატებით დოკუმენტაციასა და იდენტიფიკაციას.

რეალური მაგალითები: ბიტკოინის ფასის ზრდა vs. ანაბრები საქართველოში

მონაცემების მიხედვით, 2025 წლის დასაწყისში საქართველოში ანაბარზე საშუალო საპროცენტო განაკვეთი შეადგენდა დაახლოებით 10.97%-ს (ლარში განთავსებული ანაბრებისთვის).

ბიტკოინის ფასის ისტორიული მონაცემების მიხედვით, 2025 წლის იანვარში ბიტკოინის საშუალო ფასი იყო დაახლოებით 99,992.85 აშშ დოლარი, ხოლო 2025 წლის ოქტომბერში, დაახლოებით 114,048.7 აშშ დოლარი.

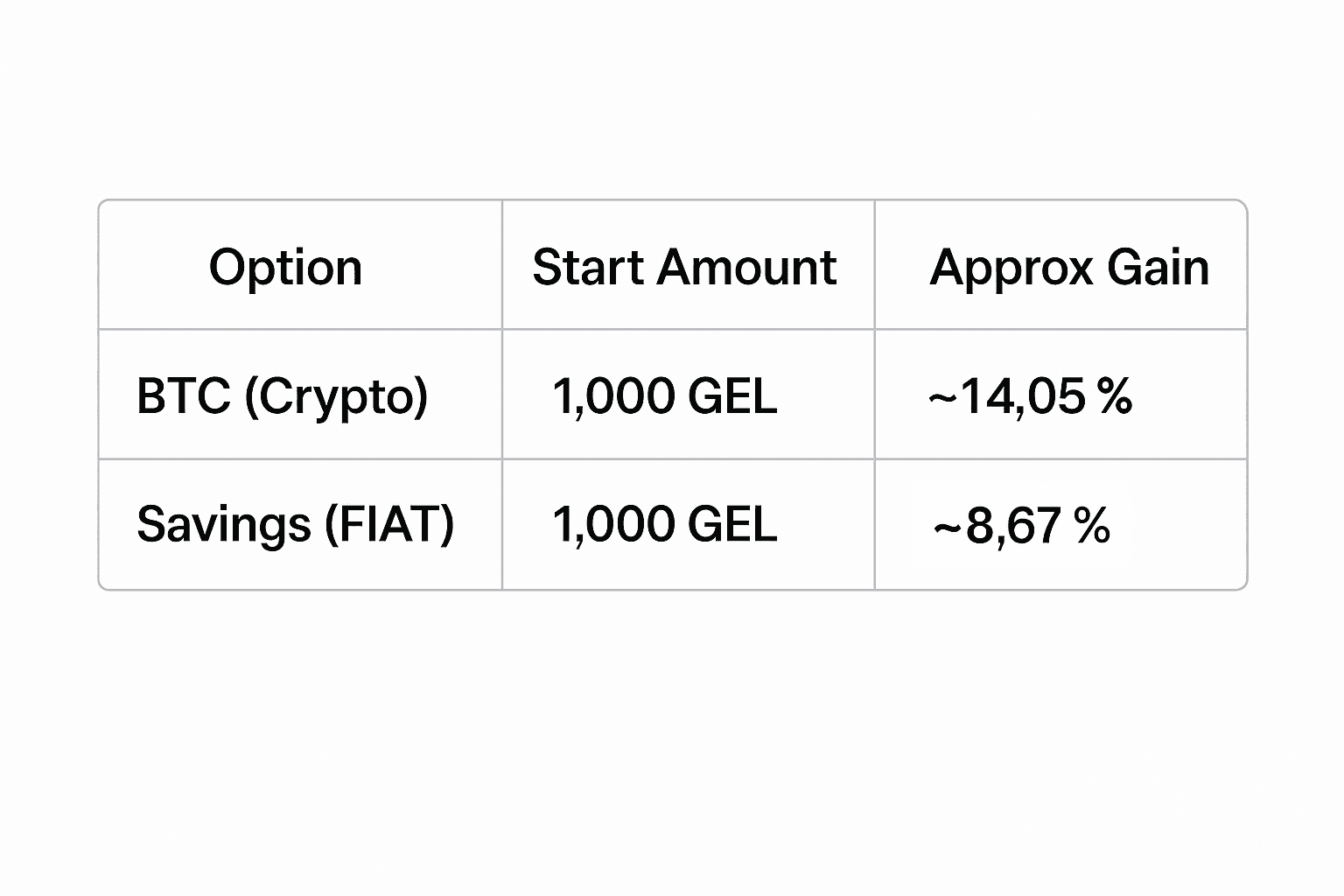

სცენარი 1: თუ მომხმარებელმა 2025 წლის 1 იანვარს 1,000 ლარად შეიძინა ბიტკოინი

- ვივარაუდოთ, რომ 1 BTC = 100,000 USD.

- 1,000 ლარი გადავთვალოთ დოლარში (კურსით 1 USD = 3 GEL → 1,000 GEL = ~333.33 USD).

- შესაბამისად, შეძენილი ბიტკოინის რაოდენობაა 333.33 / 100,000 = 0.0033333 BTC.

- 2025 წლის 15 ოქტომბერს, ბიტკოინის ფასი იყო 114,048.7 USD, შესაბამისად ამ ბიტკოინის ღირებულება გახდებოდა 0.0033333 × 114,048.7 = 380.16 USD.

- იგივე კურსით გადაყვანილი ლარში: 380.16 × 3 = 1,140.5 ლარი.

შედეგი: 1,000 ლარით ნაყიდ ბიტკოინს მიემატებოდა დაახლოებით 14.05%-იანი მოგება იმავე პერიოდში.

სცენარი 2: თუ მომხმარებელმა იგივე 1,000 ლარი განათავსა ანაბარზე 10.97%-ით

- მარტივი საპროცენტო სარგებელი 9.5 თვეში (ან ~0.79 წელი):

1,000 × 0.1097 × 0.79 = 86.66 ლარი. - ჯამური თანხა: 1,000 + 86.66 = 1,086.7 ლარი.

შედეგი: ანაბარი გაიზრდებოდა დაახლოებით 8.67%-ით იმავე პერიოდში.

მოცემული სცენარის მიხედვით, ბიტკოინმა აჯობა ტრადიციულ ანაბარს სარგებლის თვალსაზრისით (14.05% vs 8.67%).

რისკები, რომლებიც დამწყებმა ინვესტორებმა უნდა გაითვალისწინონ

დამწყებისთვის მნიშვნელოვანია, რომ გადაწყვეტილების მიღებამდე კარგად ესმოდეთ ამ ორივე ვარიანტთან დაკავშირებული რისკები.

ბიტკოინი (BTC), მიუხედავად მაღალი ზრდის პოტენციალისა, ექვემდებარება ბაზრის ვოლატურობას, რეგულაციურ ცვლილებებს და ხშირად ემოციურ გადაწყვეტილებებს. მისი ფასი შეიძლება მკვეთრად შეიცვალოს სულ რაღაც რამდენიმე დღეში, რამაც შეიძლება დააფრთხოს ახალი ინვესტორები, რომლებსაც ნაკლები გამოცდილება აქვთ კრიპტო ბაზარზე.

მეორე მხრივ, საბანკო ანაბარი უზრუნველყოფს სტაბილურობას, თუმცა გთავაზობთ შეზღუდულ სარგებელს, რომელიც ხშირად ვერ უსწრებს ინფლაციას.

უსაფრთხოებაც განსხვავებულად მუშაობს, ბიტკოინის მფლობელობა დამოკიდებულია პირადი გასაღების დაცვაზე, მაშინ როცა ანაბარი ბანკში ეფუძნება ინსტიტუციურ გარანტიებს.

საუკეთესო მიდგომა შეიძლება იყოს ბალანსირებული სტრატეგია, უსაფრთხო ბიტკოინის საფულის ქონა კრიპტო ინვესტიციებისთვის და საბანკო ანაბარი სტაბილური შემოსავლისთვის.

ასე მიიღწევა დივერსიფიკაცია და მცირდება საერთო რისკები.

ფაქტები ბიტკოინზე და ანაბარზე

ფაქტები ბიტკოინზე (BTC)

- 2010 წელს ბიტკოინის პირველი ტრანზაქცია განხორციელდა - 10,000 BTC გაცვალეს ორ პიცაზე.

- ბიტკოინის ჯამური რაოდენობა შეზღუდულია, სულ იარსებებს მხოლოდ 21 მილიონი BTC, რაც უზრუნველყოფს დეფიციტს გრძელვადიან პერსპექტივაში და ამცირებს ინფლაციას.

- ბიტკოინის ქსელი მუშაობს 24/7 რეჟიმში, ბანკებისგან განსხვავებით, ის არასოდეს იხურება.

- 1 BTC იყოფა 100 მილიონ ერთეულად, რომლებსაც ეწოდება სატოში (Satoshi).

- საქართველო მსოფლიოში ერთ-ერთ წამყვან ქვეყანად ითვლება ბიტკოინის მაინინგისა და ადაპტაციის მიმართულებით.

ფაქტები ანაბრებზე

- საქართველოს ბანკებში წლიური საპროცენტო განაკვეთები საშუალოდ 8%-დან 11%-მდე მერყებს.

- ანაბრები დაზღვეულია 15,000 ლარამდე თანხაზე ანაბართა დაზღვევის სააგენტოს მეშვეობით.

- ანაბრებიდან მიღებულ საპროცენტო სარგებელზე ვრცელდება საშემოსავლო გადასახადი.

- თუ ინფლაცია აჭარბებს საპროცენტო განაკვეთს, ანაბარს რეალური ღირებულება ეკარგება.

- საბანკო ანაბარი უზრუნველყოფს მარტივ ლიკვიდობას, თუმცა მისი ზრდის პოტენციალი შეზღუდულია.

რომელი ჯობს საქართველოს მოქალაქეებისთვის 2025 წელს?

2025 წელს ბიტკოინსა და საბანკო ანაბარს შორის არჩევანი სრულად დამოკიდებულია პირად მიზნებსა და რისკისადმი დამოკიდებულებაზე.

ბიტკოინი შეიძლება გთავაზობდეს უფრო მაღალ გრძელვადიან სარგებელსა და ინფლაციისგან დაცვას, თუმცა მას თან ახლავს ფასის მერყეობა.

მეორე მხრივ, ანაბარი უზრუნველყოფს სტაბილურობასა და ფიქსირებულ შემოსავალს, რაც უფრო შესაფერისია მოკლევადიანი დაგეგმვისთვის.

ბალანსირებული სტრატეგია, ბიტკოინის გამოყენება სარგებლის მაქსიმალიზაციისთვის და ტრადიციული ანაბრის შენარჩუნება სტაბილურობისთვის, შეიძლება იყოს გონივრული გზა.

გაფრთხილება: ბლოგშ მოცემული ინფორმაცია განკუთვნილია მხოლოდ საგანმანათლებლო მიზნებისთვის და არ წარმოადგენს ფინანსურ ან საინვესტიციო რჩევას. საინვესტიციო გადაწყვეტილებამდე ყოველთვის ჩაატარეთ საკუთარი კვლევა ან მიმართეთ ფინანსურ მრჩეველს.

შეჯამება

დისკუსია ბიტკოინსა (BTC) და ტრადიციულ ანაბარს შორის ერთგვარად თანამედროვე ფინანსების გარდაქმნას ასახავს საქართველოში. საბანკო ანაბარი კვლავ რჩება სანდო არჩევანად მათთვის, ვინც სტაბილურობასა და პროგნოზირებად შემოსავალს ეძებს,

მაშინ როცა ბიტკოინი გამოირჩევა ინოვაციურობით, დამოუკიდებლობითა და მაღალი შემოსავლის პოტენციალით.

ბევრი დამწყებისთვის ორივეს კომბინაცია შესაძლოა იყოს ყველაზე პრაქტიკული გზა,

ბიტკოინი როგორც გრძელვადიანი ღირებულების საცავი და ანაბარი, როგორც მოკლევადიანი უსაფრთხოების გარანტია.

რადგან საქართველო აქტიურად ახორციელებს ციფრულ ტრანსფორმაციას,

ორივე ვარიანტის სიძლიერისა და შეზღუდვების ცოდნა აძლიერებს მომხმარებლებს და ეხმარება მათ მიიღონ უფრო გააზრებული გადაწყვეტილებები კრიპტო და ფინანსური სამყაროს ცვალებად რეალობაში.